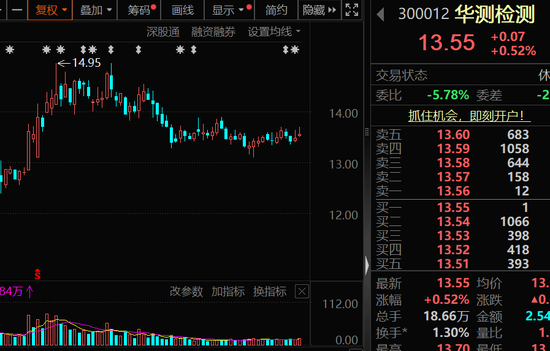

近一周机构调研个股超过200只,其中华测检测的调研机构数量最多。

华测检测共有79家机构进行调研,包括22家基金公司、9家证券公司、5家私募和6家保险公司等。

公司在调研中透露,商业航天领域业务聚焦于航天材料性能验证及核心部件可靠性检测,精准匹配商业卫星、运载火箭等重点产品的测试认证需求,主要服务对象为民营航空航天企业。在业务拓展方面,公司将持续关注行业内优质资源整合机会,探索多元化发展路径。未来,公司将进一步深化航空领域服务能力,拓展无人机、飞行汽车等新型航空器的全生命周期检测服务;同时,持续延伸航天领域服务边界,构建航空航天领域全方位、一体化的检测认证服务体系。

针对新质生产力领域的发展机遇,公司重点布局人工智能(AI)、人形机器人、银发经济、低空经济等潜力赛道,并聚焦新能源汽车检测、芯片半导体测试、航空航天及低空经济、机器人检测等细分领域,深化布局。

公司于2025年下半年完成对南非Safety SA、希腊Emicert、Openview及法国MIDAC实验室等标的的收购,并于2025年第四季度完成交割并正式并表。

在并购整合方面,华测检测采取差异化的经营管理策略。例如,希腊NAIAS依托同质业务实现快速自主管理,南非Safety SA保留核心团队并派驻专家赋能,法国MIDAC实验室则招募本地资深人员运营。均遵循“优势互补”原则,保障业务持续性。目前各项整合进展顺利,核心业务稳定延续,经营管控体系已初步搭建,业务协同与文化融合有序推进,中外团队协作顺畅。后续公司将持续优化整合策略,跟进整合成效,确保标的与集团战略契合,释放并购协同价值。

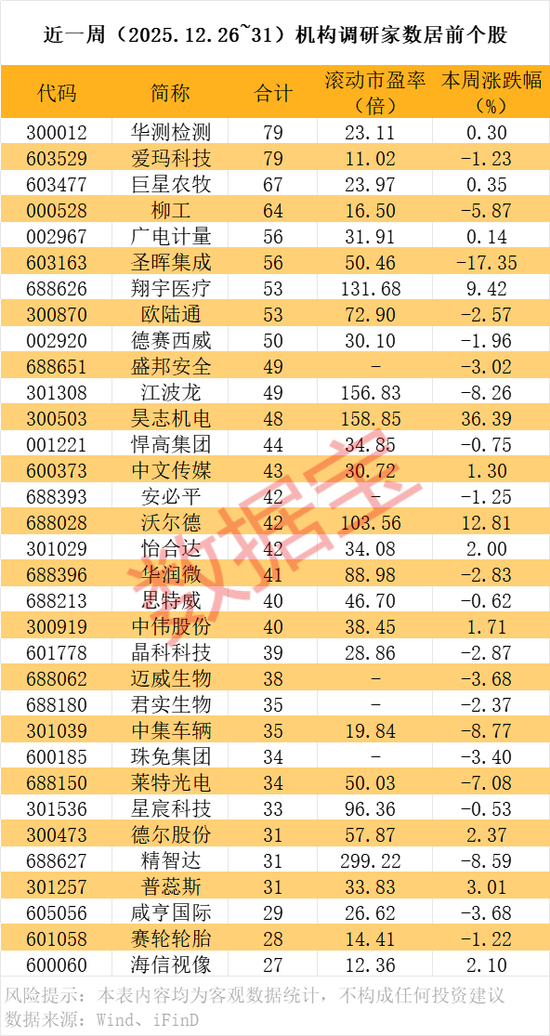

此外,爱玛科技、巨星农牧、柳工、翔宇医疗等多只个股均获得超过50家机构的调研关注。

柳工在调研中表示,公司目前海外九大经营区域——北美、欧洲、特区、亚太、印尼、南亚拉美、非洲、中东中亚的营收占比相对均衡。公司前三季度海外整体收入、销量及利润均创历史新高,保持稳健发展。根据Off-highway的预测,2026年海外工程机械市场增速将由负转正,除特区市场外,其他区域市场均将保持良好增长势头。公司对海外市场长期健康发展充满信心,2026年将通过加大资源投入,深耕产品研发、渠道建设及售后服务等全价值链环节,实现同比高质量增长并持续跑赢行业。

翔宇医疗在调研中指出,侵入式、半侵入式与非侵入式脑机接口技术未来将实现“殊途同归”,在损伤控制、信号精度与治疗效果中寻找平衡,最终实现技术与治疗效果高度统一。公司聚焦非侵入式康复全场景布局,已启动侵入式领域探索,并与西安交通大学共建康复器械实验室,开展相关实验。公司重点关注与现有渠道和市场高度契合的侵入式及半侵入式技术方向,并将依据临床效果优先选择落地速度快、患者接受度高的细分领域。

从市场表现来看,近一周机构调研股票平均上涨近1%,昊志机电、和顺科技、太力科技、超捷股份、巨力索具等多只个股涨幅超过10%。

昊志机电(300503)周涨幅超过36%,股价频频创历史新高。公司在商业航天领域已与蓝箭航天开展合作。根据双方签署的保密协议,具体合作细节涉及商业敏感信息,暂不便对外披露。除与蓝箭合作外,公司持续关注航天及卫星领域的潜在应用需求,并根据市场情况推进相关技术储备。

此外,公司机器人业务已形成“N+1+3”的格局:“N”指减速器、低压驱动、力矩传感器、无框力矩电机、编码器等机器人核心零部件;“1”指以协作机器人为载体;“3”指生活美容、工厂上下料、新能源汽车充电三大业务场景。未来公司将加大投入,力争将机器人业务打造为第二增长曲线。

调研中,昊志机电强调,截至2025年9月30日,公司机器人及商业航天领域业务合计占主营业务收入约1%。

和顺科技近期股价亦创新高。公司在调研中表示,碳纤维是航空航天领域不可替代的关键材料,全球市场主要由美日少数企业垄断,供给集中且价格长期高位。公司布局高性能碳纤维项目,旨在切入该领域进行探索开发与产业布局,与现有差异化、功能性BOPET薄膜业务形成战略协同,提升研发制造规模与水平,助力公司迈向行业领先新材料企业,更好满足市场对高端产品的需求。

https://finance.sina.com.cn/stock/marketresearch/2026-01-04/doc-inhfawkv0472141.shtml