3个月前,比亚迪召开临时股东大会,董事长王传福做出了两个重要判断:第一,任何新技术的领先优势只能保持18个月;第二,比亚迪可能会丢失一两个月甚至一两个季度的业绩增长。他坦言,“过去几年,比亚迪打的是‘顺风战’,现在对手与自己的技术差距越来越小。”

2026年开年数据显示,验证了他的判断。受春节假期及比亚迪换代空档期影响,今年1月和2月,比亚迪销量分别为21万辆和19.02万辆,分别同比下滑30%和41.1%。与此同时,挑战者们也已兵临城下。吉利通过银河品牌加速对标王朝和海洋网产品,今年前两个月销量分别为27万辆和20.6万辆,超过比亚迪同期销量。

表面上看,销量有所下滑,但实际上是比亚迪的主动调整。岁末年初促销力度较前两年温和,仅对汉L、唐L推出3年免息的金融政策,以稳市场、保利润。中泰证券分析,比亚迪1月降低批发出货量,控制终端库存及生产节奏,为新车留出空间。

当“进攻者”转为“守擂者”,比亚迪开始真正从抢份额转向筑壁垒。

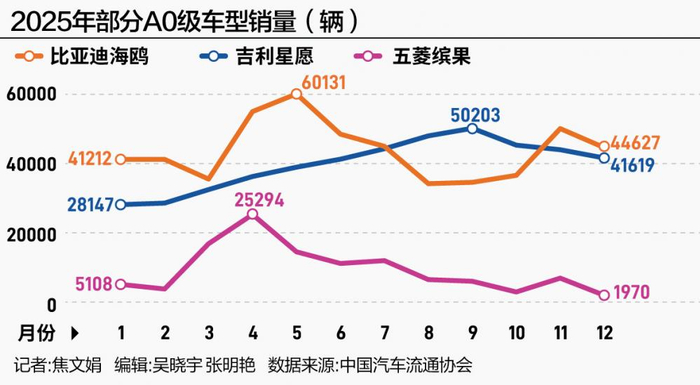

有长期关注比亚迪的分析师向《21汽车·一见Auto》表示:“比亚迪真正的挑战在于尚未推出足够适配当前用户需求与市场竞争格局的产品,来稳固甚至扩大市场份额。”以10万~20万元的“国民车”市场为例,比亚迪面临前所未有的压力。2025年,随着吉利、五菱等竞品在精品纯电小车市场加速发力,比亚迪海豚、海鸥等车型份额受到冲击。

不过,有知情人士透露,比亚迪后续将推出新车型重新夺回该市场,坚定守住20万元以内的纯电市场仍是比亚迪的工作重点。一位内部人士称:“20万以下的市场容量非常大,能容下一个海鸥,也能容下十个海鸥。”

产品核心仍是技术革新。比亚迪内部通常保持技术节奏:量产一代,储备一代,预研一代。以2025年初发布的超级e平台为例,发布会结束后,公司立即着手思考其进一步进化,最迟2026年必须向市场交出答卷。王传福也在马年新春祝福中预告,2026年将有更惊艳的技术亮相。

眼下,比亚迪正站在关键节点。腾易研究院院长兼首席分析师周丽君指出:“2026年是关键的换购周期起点。早期购买秦、宋、汉、唐的用户将集体进入换购阶段,目标多集中在10万元至20万元区间,不乏20万元及以上。比亚迪若不能承接这部分向上迁移的需求,用户流失将十分严重。”

周丽君预测:“未来五六年,谁能够成功承接比亚迪存量用户的升级,谁就有可能成为第二个比亚迪。”

告别销量的狂奔,比亚迪汽车行业的守擂正式开始,今年将是比亚迪最关键的一年。王传福表示,比亚迪的目标是成为下一个丰田。而唯有回归长期价值,才能更进一步靠近丰田等世界级车企。

性价比之王的组合拳

比亚迪过去的成功,很大程度上建立在对入门级市场的定价主导权之上。此前,这一市场主要被日系合资品牌把控,轩逸、朗逸、卡罗拉轮流占据A级轿车销量冠军。

2021年,比亚迪推出第四代DM-i技术,搭载自主研发的插混发动机,热效率高达43.04%,百公里亏电油耗降至3.8L,打破了日系车长期以来在省油方面的优势。首批搭载该平台的车型包括秦PLUS DM-i、宋PLUS DM-i、唐DM-i等。

以秦PLUS DM-i为例,其综合续航达1245公里,补贴后售价区间为10.58万至15.58万元。不仅比同级燃油车更便宜,油耗表现也优于日系竞品。彼时,卡罗拉燃油版售价为10.98万至15.98万元,百公里油耗约5.88L,其他日系车型多数超过5.8L。凭借此优势,秦PLUS DM-i迅速成为一代“国民神车”。

比亚迪的战略简单明确:价格下探,配置提升。

2023年2月,秦PLUS DM-i冠军版售价已降至9.98万元;一年后,荣耀版进一步下探至7.98万元;2025年9月,第二代秦PLUS降至6.98万元。上市至今,起售价累计下调3.5万元,宣传语也从“油电同价”演变为“电比油低”。伴随价格下滑,第二代秦PLUS的百公里亏电油耗已优化至2.69L。

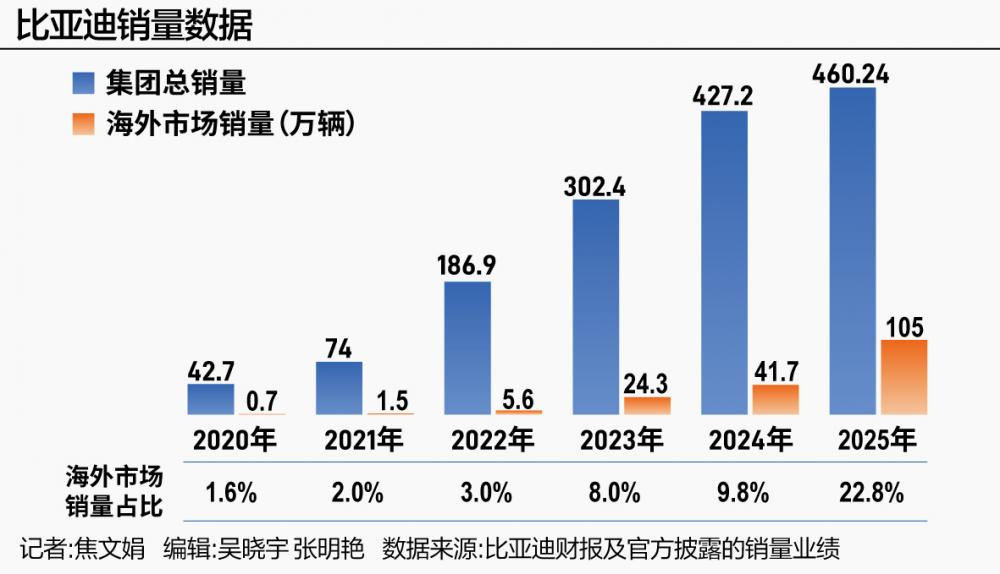

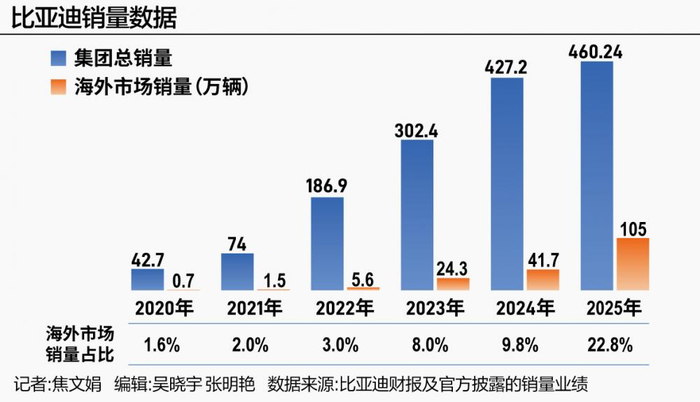

2021年诞生的刀片电池为比亚迪纯电市场奠定坚实基础。相比三元锂电池,磷酸铁锂成本更低;而刀片电池结构创新,使磷酸铁锂在能量密度上首次具备与三元锂电竞争长续航的能力。两者优势叠加,使比亚迪保持了低成本与长续航并重的纯电路线。2022年,比亚迪成为全球销量最高的新能源车企,比特斯拉多卖约53万辆;2025年比亚迪纯电车型销量约225.7万辆,超出特斯拉(163.6万辆),首次登顶全球纯电汽车销量榜首。

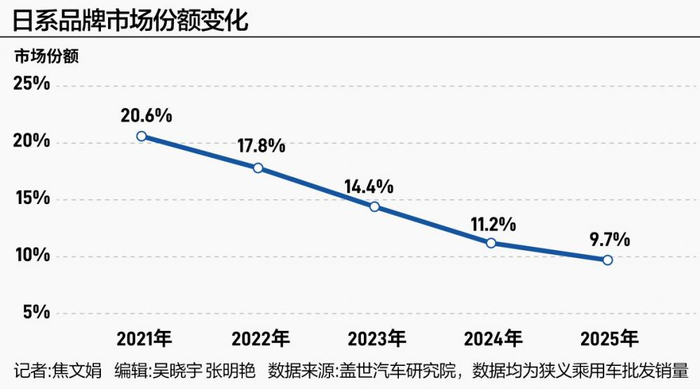

比亚迪的崛起恰逢日系合资品牌电动化转型迟缓的市场空窗期。丰田、本田、日产等日系品牌或低估中国新能源汽车爆发速度,或受内部保守文化影响观望,导致2021年至2025年在中国市场份额从20.6%下滑至不足10%。

不仅日系品牌,整个汽车市场都措手不及。

2021年,长城主力SUV哈弗H6也遭遇比亚迪宋DM-i直接冲击,被迫加速升级,但新技术的成熟落地仍需时间。同期吉利面对内部燃油车基盘和极氪品牌孵化的两难,也未能完全换装新一代插混系统,对比亚迪的攻势难以应对。这段时间窗为比亚迪扩张市场赢得了宝贵机会。

比亚迪战略转型与中国新能源汽车政策长期同频。面向个人消费市场的激励政策为比亚迪的战略转型铺平了道路。

自2014年起实施并多次延续的新能源汽车免征购置税政策降低了购车成本,2024年至2025年仍给予乘用车最高3万元的免税优惠。一线城市牌照优势,包括免摇号、不限行,进一步刺激需求。这些政策共同催生快速增长的市场,为比亚迪自2021年起发起的A级车攻势提供了宽广舞台。

通过秦PLUS,性价比的标签彻底扎根比亚迪基因。自2014年秦车型入围首批免征目录以来,比亚迪保持了插混技术的持续迭代。技术政策、定价策略三条腿稳固支撑未曾断档。

腾易研究院首席分析师周丽君向《21汽车·一见Auto》分析称,比亚迪在第一阶段取得巨大成功:“2021年至2024年,在20万元以内的主流或入门市场,比亚迪凭借超级性价比取得领先。”

规模制胜法的两面

然而,以DM-i技术撕开缺口、垂直整合压缩成本,再用规模换价格优势,最终以更低价格换取更大规模的打法,如今正遭遇边际效应递减。

一位长期观察比亚迪的分析师告诉《21汽车·一见Auto》,比亚迪的增长模式依赖快速扩张巩固销量,以换取供应链垫资支持。一旦增速放缓,全体系将面临较大压力。

后发者追赶速度超乎想象。2026年1月,吉利单月销量27万辆,超越比亚迪同期销量,成为中国市场销冠。尽管市场存在对吉利销量合理性的质疑声音,但从四面八方涌来的追兵事实不可忽视。

制造业简单逻辑显示,在供应链高度成熟、制造能力趋同的情况下,单一技术或成本优势很容易被快速复制和拉平。

这一逻辑在20万元以下核心市场体现最为明显。吉利以雷神电混系列和银河产品线组成组合拳,贴身狙击比亚迪。2025年2月上市的银河L6 EM-i起售价7.98万元,比秦PLUS DM-i便宜2万元,标配L2级智能驾驶和座椅按摩;其百公里亏电油耗低至2.9L,发动机热效率46.5%,两项指标均优于比亚迪同级车型。

奇瑞另辟蹊径。2024年至2025年,风云序列车型密集上市,包括风云A8、风云T9、风云T11,覆盖紧凑级到中大型SUV全价位,风云A8插混版起售价直指秦PLUS。山海序列T2、L9以轻越野+插混差异化定位,在比亚迪尚未完全覆盖的细分市场站稳脚跟。

用同等配置更低价格、同等价格更高配置来争夺市场,策略与比亚迪当年如出一辙。

比亚迪在智能化领域的追赶未能复刻其电动化时代的压倒性优势。

2025年初,比亚迪将天神之眼智能驾驶系统以“原价增配”方式推广至王朝、海洋系列主力车型。数据显示,搭载该系统车型11月销量突破31万辆,累计智能驾驶车型保有量超230万辆。

周丽君认为:“智能化没有为比亚迪带来持续强劲的市场增长。用户对长续航的关注高于对智能驾驶功能的支付意愿。”这引发更深层反思——如果下半场是智能化,为什么用户仍愿为上半场的续航买单?比亚迪2025年下半年加推长续航车型,某种程度上给出了答案。

问题根源或在于比亚迪两个时代的技术路径与认知起点截然不同。电动化时代,比亚迪从三电端构建垂直一体化;智能化时代,比亚迪采取“从有到优”的跟随策略,没有占据早期用户心智,只能在技术成熟度与成本间被动平衡。

更令比亚迪焦虑的是技术迭代加速。王传福在2025年12月临时股东大会上强调:“任何新技术的领先优势只有十八个月,我们可能丢失一两个月甚至一两个季度的业绩增长。” 他坦诚,过去几年打的是顺风战,现在对手与自身技术差距不断缩小。

智能驾驶路线正从端到端模型向VLA(视觉—语言—动作)大模型乃至世界模型演进,小鹏和华为已开始探索更具通用性的世界模型。

比亚迪虽有布局。汽车新技术研究院院长杨冬生2025年7月透露:“VLA类前沿模型需能超过现有方案指标,我们才会推出。”

一名一线车企工程师向《21汽车·一见Auto》分析称,电动化和智能化技术迭代远快于传统汽车工业,难以形成长期壁垒。接近比亚迪人士坦言,电动车核心技术即便极力保密,竞争对手通过拆解约两个月即可掌握,并开发对标方案。

2026年开年,比亚迪站在十字路口。高端突围未能完成,智能驾驶未复制电动化神话,技术领先周期有限,比亚迪亟需重新审视自身护城河。

补课情绪价值

产品端,比亚迪开始思考如何将压力转化为新产品的动力。

以10万~20万元的“国民车”基本盘为例,比亚迪面临前所未有的压力。2025年,吉利、五菱等竞品在精品纯电小车市场发力,比亚迪海豚、海鸥的份额受到冲击。

盖世汽车研究院数据显示,2025年12月,A0级轿车销量榜上,比亚迪海鸥以4.5万辆依然位列榜首,但同比下滑21.83%。紧随其后的是吉利星愿,单月销量4.2万辆,同比增长152.37%,全年累计销量已达48万辆。吉利星愿2024年四季度上市,一年间从零迅速逼近长期霸榜的海鸥。

与2023年上市的海鸥相比,星愿官方指导价低了1万元,却拥有更大的车内空间和更柔和的前脸设计。比如星愿轴距达2650mm,而海鸥仅2500mm。星愿凭借宽敞空间在7万元级纯电市场吸引了之前海鸥产品周期未覆盖的家庭用户与女性用户。

一位接近比亚迪的人士指出:“20万元以下市场容量极大,能容下一个海鸥,更能容纳十个海鸥。”

知情人士透露,比亚迪后续还将推出新车型夺回该市场,守住20万元以内纯电市场仍是重点。

谋划新产品是比亚迪最显著的调整,围绕营销方式与销售渠道的变革也在稳步推进。

补课情绪价值,也是这一“技术出身”企业调整的重要方向。一位参与多场比亚迪发布会策划的内部人士向《21汽车·一见Auto》表示,自2025年以来,团队有意识学习如何讲故事,不再仅罗列技术参数。她说:“我们内部开始强调情绪价值和用户共情,相比以前满屏的技术名词,今年的一些发布会明显对用户更友好。”

比如方程豹钛7上市发布会上,全程约一个半小时,基本未介绍动力总成及技术参数,而聚焦智能儿童座椅、宠物舱布置、防晕车模式等细节体验。

一名比亚迪工程师分析,比亚迪与华为、小米等新入局者存在“代差”,他指出:“一辆车成功,产品力占一半,营销占一半。华为凭借对中高端用户需求的深刻理解实现品牌跃迁,而比亚迪过去更多依赖于对10万元级用户实用性、可靠性的满足。在高端用户情绪价值塑造上,我们还有很多课程要补。”

渠道端策略同样调整。腾势、方程豹原直营门店正转为授权经销。一位主机厂销售人士分析,通过经销体系更有效渗透下沉市场,“直营设立标杆,经销扩大规模”的混合模式更现实。

接近比亚迪渠道人士透露,自2024年下半年起,腾势和方程豹在比亚迪经销体系内已开始招募。起初方程豹对经销商利润贡献有限,2025年随着钛系列低价走量,情况有所改善。

产品守线,渠道守势,技术守底。五年前,比亚迪依靠DM-i等关键技术实现逆袭突围;如今,其最核心制胜逻辑依旧是革命性技术。正如王传福所言:“成功亦是下一场危机的开始,我们必须为下一场技术做好充分准备。”压力直逼技术团队。

比亚迪内部技术节奏通常是量产一代,储备一代,预研一代。以2025年初发布的超级e平台为例,团队在发布会结束后立刻开始思考下一步进化方案,2026年最迟须向市场交出惊艳表现。

这也是比亚迪为智能驾驶追赶付出的显性成本。隐性压力体现在竞争文化与组织机制中。比亚迪内部将员工考核划为五档,一位接近比亚迪人士透露,2024年待改进与不胜任人数从7%升至12%至15%。

下一个增长点在哪里

2025年,王传福为比亚迪划定两大重点:出海与高端化。进入2026年,这两项依然关键。

“用户对价格极度敏感,30万元的高端门槛正在被重塑,格局远未定型。”一位长期研究终端市场人士表示。高端市场依然是提升利润的关键。一位供应链人士透露,在现有成本结构下,单车售价20万元以上且月销稳定3000辆即可盈利,若售价超30万元,且保持同等销量,利润更可观。

比亚迪高端市场已耕耘十余年。2010年,腾势由比亚迪与戴姆勒合资成立,比亚迪提供三电技术,奔驰注入豪华基因。为打破自主品牌“20万天花板”,比亚迪于2023年初创立百万级超豪华品牌“仰望”,对标国际超豪华细分。为填补30万至50万元区间市场空白,同年推出定位轻越野的方程豹品牌。

2025年,比亚迪披露其三大高端品牌(腾势、仰望、方程豹)合计销量39.65万辆,占集团总销量的8.62%,占比翻倍提升。

方程豹表现尤为抢眼,2025年销量达23.46万辆,同比暴增316%,成为新增长支柱。现有豹5、豹8、钛3、钛7四款车型,钛7销量领先,达8.63万辆,钛3、豹5、豹8分别售出6.53万、5.98万及2.33万辆。整体看来,较低价的钛系列构成销量主力。

一位渠道人士称:“方程豹爆款销量超出预期。它不是依赖技术教育用户,而是用技术服务用户。明确的用户定位是钛7的成功关键。发布会上,方程豹总经理熊甜波用10分钟介绍目标用户——90后潮爸酷妈,根据画像打造产品,没有首发黑科技,也不堆参数,就是解决如何在方盒子造型中兼顾舒适与省油的问题。”

不过,集结比亚迪尖端技术的腾势表现不佳。2025年,时任腾势品牌总经理透露,年销量目标月均3万辆,但全年销量15.7万辆,增幅24.7%,意味着月均仅约1.3万辆。即使比亚迪全面赋能,如何持续推出爆款、稳定达成预期销量依旧是难题。

在20万至30万元及更高的主流高端市场,比亚迪表现出明显学习焦虑。“吉利能‘摸’着我们的路走,我们该‘摸’谁?”上述人士直言。

2026年,比亚迪高端化的关键牌是钛9。腾易研究院周丽君表示:“钛9若能迅速成为爆款,能制衡理想L系和问界M系。但定位与定价策略可能带来内部竞争风险,如钛9若定价约25万元,势必与大唐、腾势N8竞争激烈。”

另一重点是海外市场。2026年2月,比亚迪海外销量突破10万辆,同比增长41.4%,占总销量52.6%,首次超过国内销量。六年间,比亚迪海外销量从年销0.7万辆增至105万辆,占集团总销量比从1.6%升至22.8%,距离出海冠军奇瑞仅差29万辆。

比亚迪品牌及公关总经理李云飞将海外销量目标定为130万辆,意味着2026年海外占比将超过三成。

比亚迪海外增长非孤例。整个中国车市增量正向外转移。

中国汽车工业协会数据显示,2025年中国整车出口832.4万辆,同比增长29.9%,稳居全球第一。乘联会预测2026年出口仍保持10%以上中高速增长。摩根士丹利报告预计,2026年中国乘用车出口将达690万至697万辆,欧洲、东盟、拉美三大区域出口增幅均有望达20%至25%。

“参照丰田、大众发展路径,本土市场增长贡献有限。”一位渠道人士表示,“真正的增量在海外。”该趋势已在比亚迪2026年开局成绩中初露端倪。

(视觉鸣谢:林军明 黎旭廷)

(作者:焦文娟 编辑:吴晓宇,张明艳)

https://finance.sina.com.cn/roll/2026-03-07/doc-inhqccfz2087329.shtml